'%3e%3cg%20id='编组-7'%20transform='translate(73.282500,%20351.453125)'%3e%3crect%20id='矩形'%20fill='%23D8D8D8'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20points='12%200%2012%2012%200%2012'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%23C33F33'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='0'%20width='12'%20height='12'%3e%3c/rect%3e%3crect%20id='矩形'%20fill='%23EB5042'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%23A42D21'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%233351B2'%20transform='translate(30.000000,%2030.000000)%20rotate(-180.000000)%20translate(-30.000000,%20-30.000000)%20'%20points='36%2024%2036%2036%2024%2036'%3e%3c/polygon%3e%3crect%20id='矩形'%20fill='%235672CD'%20x='12'%20y='24'%20width='12'%20height='12'%3e%3c/rect%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(30.000000,%2018.000000)%20rotate(90.000000)%20translate(-30.000000,%20-18.000000)%20'%20points='24%2012%2036%2012%2036%2024%2024%2024'%3e%3c/polygon%3e%3cpolygon%20id='矩形'%20fill='%231B3482'%20transform='translate(6.000000,%2018.000000)%20rotate(90.000000)%20translate(-6.000000,%20-18.000000)%20'%20points='0%2012%2012%2012%2012%2024%200%2024'%3e%3c/polygon%3e%3c/g%3e%3c/g%3e%3c/g%3e%3c/svg%3e "logo")

任务三 购入无形资产

任务场景

5月下旬,各电商平台接连启动“618”大促预售,饮界公司作为近些年饮料行业的“黑马”,计划在此期间强势推出自己的拳头产品:地下城勇士联名款气泡水。为此发生以下具体业务需要在系统中进行处理:

6月1日,向NE网络游戏公司购入爆款游戏地下城勇士的数字版权,双方约定货到付款。

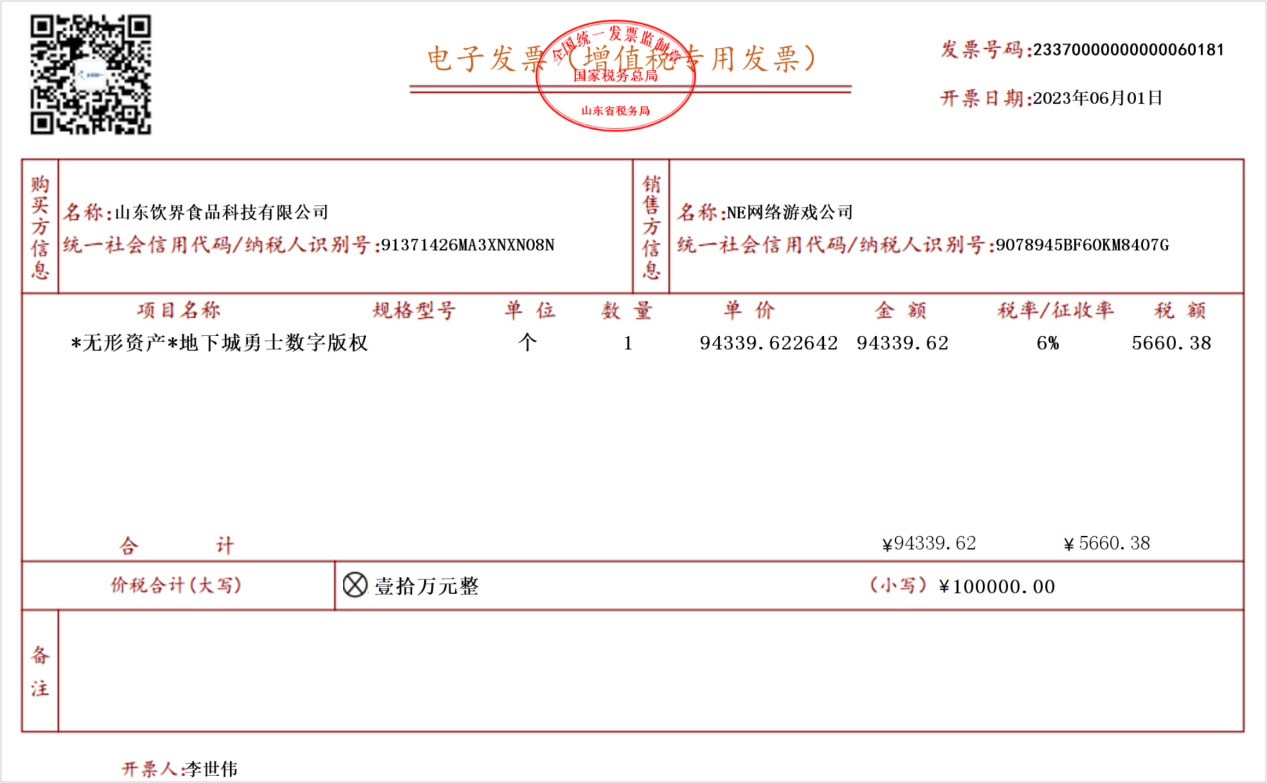

会计收到采购发票,如图7-23所示。资产管理员登记外购资产信息,根据公司资产管理规定,该资产按平均年限法计提折旧,预计残值为0,预计使用年限为10年,资产折旧费用对应的项目为“无形资产摊销”,交由行政部管理,资产位置为办公室。

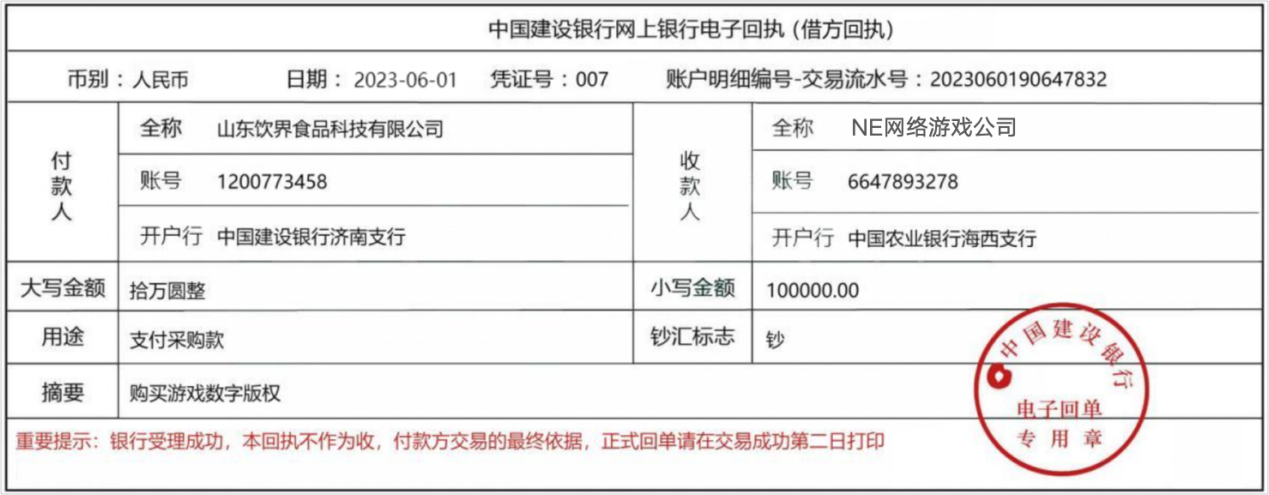

6月1日,公司出纳网银支付款项,银行回执如图7-24所示。

任务准备

数字版权

数字版权是指数字化时代中,对数字作品的创作、复制、分发、展示和使用等权利的控制和保护。数字版权主要涉及到数字化内容的保护,如音乐、电影、电子书籍、软件程序等数字作品。可以利用数字水印、数字签名、加密等技术保护数字作品的完整性和真实性,并防止数字作品的盗版和不当使用。

直通职场:数字版权的会计计量常见方法

1.自创数字版权的会计计量

目前大多数软件开发企业仍然采用原始价值计量数字版权,将该产品的开发成本,产品的商品化费用及其他相关费用(如升级费用)计入产品价值,这是根据产品从研究开发到销售再到维护整个经营过程来计量的。开发成本构成数字版权原始价值的主体,产品开发成功后商品化之前尚要产生许多费用如评审鉴定费、注册费、版权费、处理费等也是数字版权原始价值的组成部分。

2.外购数字版权的会计计量

与自创数字版权的会计计量相比,外购产品的会计计量较为简单。企业购人数字版权主要是为了使用以提高其经营和管理效率,可采用原始价值计量,将其买价和投入使用过程中发生的相关费用计入该项数字版权,再按预计使用期限进行摊销,会计处理可参照无形资产的进行。

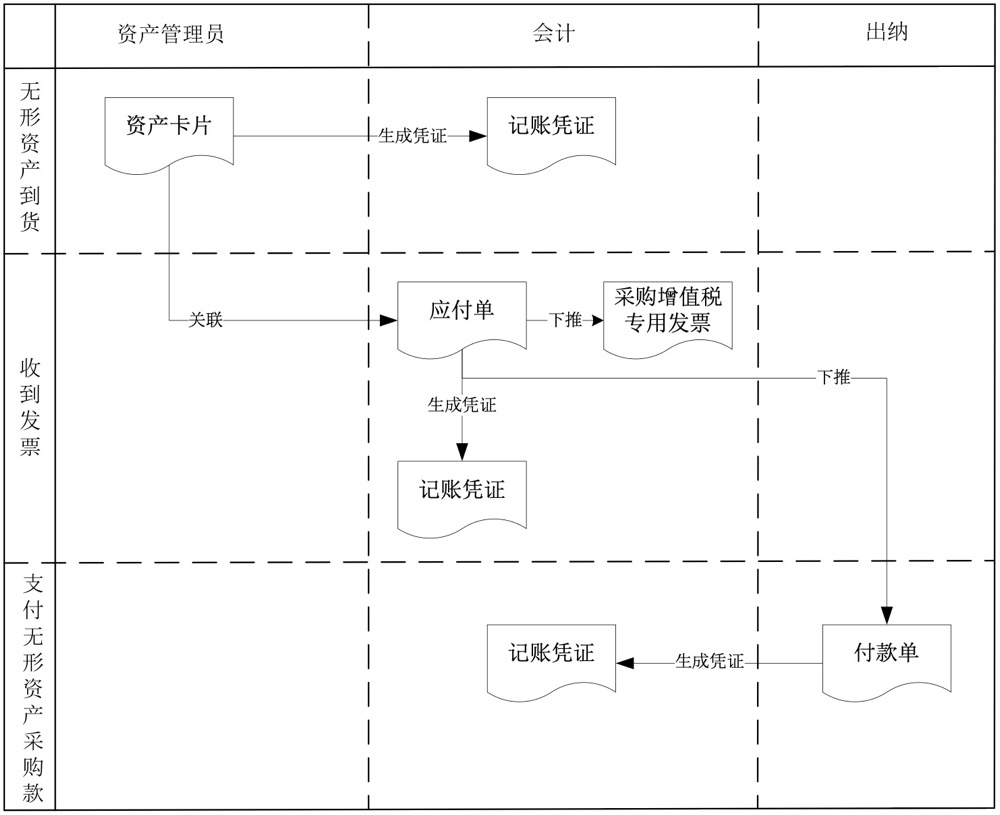

采购无形资产流程

在系统内,固定资产与无形资产的采购流程、涉及到的单据基本一致,区别在于资产类别的维护与账务处理结果不同。本任务按简化流程处理,即省略了资产采购的步骤,如图7-25所示。

无形资产管理的系统内置条件

系统中的资产管理模块,以固定资产管理为主,为适应无形资产的管理需求,须做以下设置:

在基础资料中新增“无形资产”的资产类别。

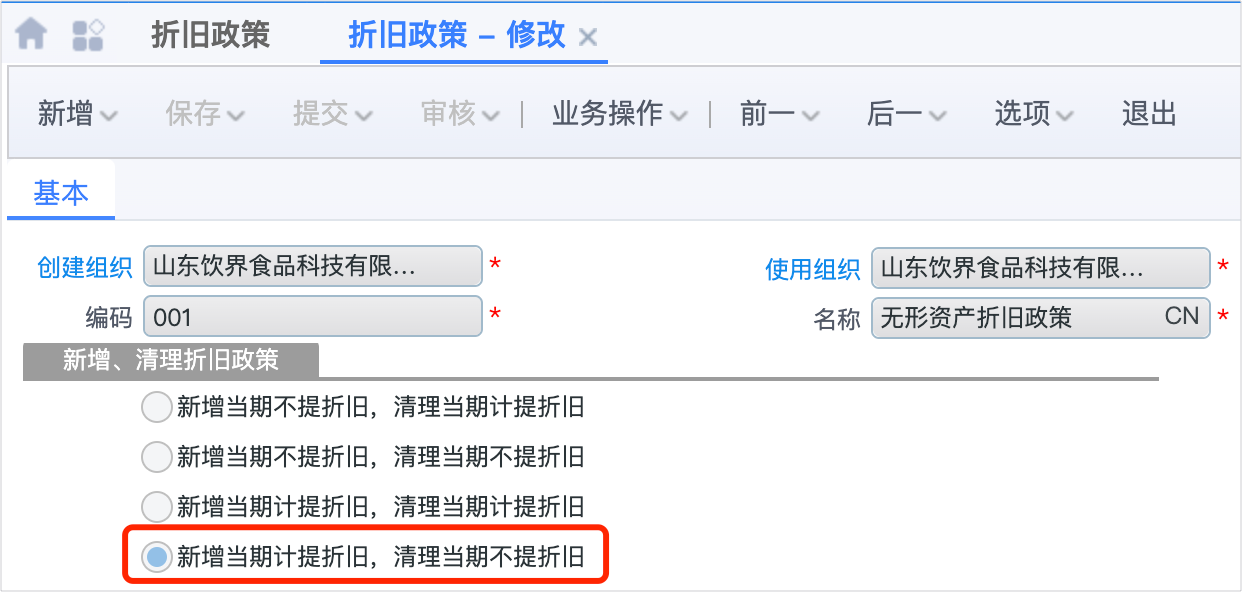

因无形资产区别于固定资产,在使用当期需进行摊销,在清理当期不做摊销,因此在基础资料中新增无形资产的摊销政策,选择如图7-26所示的选项。

在基础资料中补充会计政策内容,增加无形资产的摊销估计信息,包括“折旧”年限、“折旧”方法等,并关联资产类别为“无形资产”。

注:以上设置无需学生操作,系统已经内置,此处仅做了解。

任务实施

1.登记无形资产并记账

参照采购固定资产任务,新增资产卡片,信息录入完成后,单击保存、提交并审核,具体界面如图7-27所示。

注意事项:

1.新增资产卡片时,资产类别只有选择“无形资产”,生成凭证时才会计入正确的科目,月末系统才会自动按无形资产的折旧政策计提折旧。

2.系统默认按固定资产当月新增下月计提折旧的规则计算累计使用/折旧期间数,所以录入无形资产卡片时,需要根据实际业务情况手工修改。

在资产卡片列表,生产并提交数字版权的入账凭证,具体界面如图7-28所示。

2.收到发票,支付采购款

公司会计新增应付单,选择单据类型为“资产应付单”,根据任务数据在基本、明细页签录入信息,信息录入完成后,单击保存、提交并审核,具体界面如图7-29所示。

注意事项:

单据类型为资产应付单时,明细页签才可关联资产卡片信息。

在应付单列表,生成并提交资产应付单的凭证,具体界面如图7-30所示。

维护采购增值税专用发票、支付资产采购款的流程与“采购固定资产”任务类似,此处不再赘述,最终付款凭证结果如图7-31所示。

任务拓展

公司会计梁婷婷在月末使用系统自动计提折旧时发现,无形资产当月计提折旧额为0。核查资产卡片,卡片的资产类别为无形资产无误,那么会是哪里出了问题呢?